11 Tháng 5, 2026

11 Tháng 5, 2026Báo cáo thực tập kế toán là chìa khóa quan trọng để sinh viên ngành Kế toán – Kiểm toán chính thức bước vào thế giới nghề nghiệp thực thụ. Thấu hiểu những áp lực về việc chọn đơn vị thực tập, xử lý số liệu thực tế đến việc trình bày sao cho chuyên nghiệp, Tri Thức Cộng Đồng đã dày công tổng hợp cẩm nang toàn diện này. Bài viết sẽ dẫn dắt bạn đi từ danh mục 100+ đề tài mới nhất năm 2026 đến các mẫu bài làm đạt điểm tuyệt đối, giúp bạn tự tin chinh phục hội đồng chấm thi và gây ấn tượng mạnh với nhà tuyển dụng tương lai.

Tổng hợp mẫu báo cáo thực tập kế toán mọi đề tài mới nhất

1. Tổng hợp 100+ đề tài báo cáo thực tập kế toán mới nhất 2026

Việc chọn đề tài là bước đi đầu tiên nhưng cũng là bước then chốt nhất. Một đề tài hay là đề tài có tính thực tiễn cao và doanh nghiệp cung cấp đủ số liệu. Dưới đây là các nhóm đề tài báo cáo thực tập kế toán phổ biến và dễ đạt điểm cao:

1.1. Nhóm Kế Toán Tiền Lương & Nhân Sự

- Kế toán tiền lương và các khoản trích theo lương tại công ty sản xuất.

- Hoàn thiện công tác hạch toán lương và bảo hiểm xã hội tại doanh nghiệp FDI.

- Kế toán tiền lương trong các đơn vị hành chính sự nghiệp.

- Phân tích hiệu quả quản lý chi phí nhân công tại các công ty xây dựng.

- Kế toán lương và các khoản trích theo lương tại công ty may mặc xuất khẩu.

- Hoàn thiện quy trình thanh toán lương qua thẻ ngân hàng và quản lý thuế TNCN.

- Kế toán tiền lương và các khoản trích theo lương tại các đơn vị giáo dục tư thục.

- Phân tích mối quan hệ giữa năng suất lao động và chi phí tiền lương tại doanh nghiệp.

- Kế toán các khoản trích theo lương và chế độ phúc lợi tại công ty logistics.

- Hoàn thiện kế toán lương trong điều kiện ứng dụng phần mềm kế toán Misa.

- Kế toán lương cho lao động thời vụ tại các đơn vị tổ chức sự kiện.

- Giải pháp hoàn thiện công tác trả lương tại các siêu thị bán lẻ.

- Kế toán tiền lương và quản trị nhân sự tại công ty phần mềm.

- Hoàn thiện hạch toán các khoản phụ cấp và trợ cấp tại doanh nghiệp sản xuất.

- Kế toán tiền lương trong các công ty cổ phần có vốn nhà nước.

Tổng hợp 100+ đề tài báo cáo thực tập kế toán mới nhất 2026

1.2. Nhóm Kế Toán Bán Hàng & Xác Định Kết Quả Kinh Doanh

- Kế toán bán hàng và xác định kết quả kinh doanh tại công ty thương mại.

- Hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại công ty dịch vụ.

- Kế toán bán hàng và các khoản giảm trừ doanh thu tại đơn vị xuất nhập khẩu.

- Giải pháp nâng cao hiệu quả bán hàng thông qua công tác kế toán doanh thu.

- Kế toán xác định kết quả kinh doanh tại các đại lý phân phối hàng tiêu dùng.

- Kế toán doanh thu và chi phí bán hàng tại các doanh nghiệp kinh doanh bất động sản.

- Phân tích kết quả kinh doanh và các nhân tố ảnh hưởng tại công ty dược phẩm.

- Kế toán bán hàng theo phương thức trả góp tại các cửa hàng điện máy.

- Hoàn thiện kế toán doanh thu dịch vụ tại các khách sạn 4-5 sao.

- Kế toán bán hàng và quản lý nợ phải thu khách hàng tại công ty phân phối.

- Kế toán doanh thu và xác định kết quả kinh doanh trong các doanh nghiệp vận tải.

- Giải pháp hoàn thiện hạch toán chi phí quản lý doanh nghiệp và chi phí bán hàng.

- Kế toán bán hàng tại các đơn vị kinh doanh thương mại điện tử (E-commerce).

- Phân tích biến động doanh thu và lợi nhuận tại công ty sản xuất hàng tiêu dùng.

- Kế toán các khoản doanh thu chưa thực hiện tại công ty phần mềm/SaaS.

- Hoàn thiện kế toán bán hàng tại các đơn vị cung cấp dịch vụ logistics.

- Kế toán xác định kết quả kinh doanh và phân phối lợi nhuận tại công ty cổ phần.

- Kế toán doanh thu nội bộ trong các tập đoàn có nhiều chi nhánh.

- Hoàn thiện công tác kế toán bán hàng tại các showroom ô tô.

- Kế toán doanh thu dịch vụ du lịch và lữ hành.

1.3. Nhóm Kế Toán Vốn Bằng Tiền & Thanh Toán

- Kế toán vốn bằng tiền và các nghiệp vụ thanh toán tại doanh nghiệp thương mại.

- Hoàn thiện công tác quản lý dòng tiền tại công ty vừa và nhỏ.

- Kế toán vốn bằng tiền và quản lý các khoản nợ phải trả.

- Giải pháp tăng cường kiểm soát thu chi tiền mặt và tiền gửi ngân hàng.

- Kế toán các nghiệp vụ thanh toán quốc tế tại doanh nghiệp xuất nhập khẩu.

- Kế toán vốn bằng tiền và phân tích lưu chuyển tiền tệ tại công ty sản xuất.

- Hoàn thiện kế toán thanh toán với người bán và người mua.

- Kế toán vốn bằng tiền trong điều kiện ứng dụng Internet Banking và ví điện tử.

- Quản lý rủi ro tỷ giá trong kế toán vốn bằng tiền tại doanh nghiệp FDI.

- Kế toán thanh toán tạm ứng và các khoản thu hộ, chi hộ.

1.4. Nhóm Kế Toán Chi Phí & Tính Giá Thành

- Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại công ty may.

- Kế toán chi phí sản xuất và tính giá thành trong doanh nghiệp xây dựng.

- Hoàn thiện phương pháp tính giá thành theo đơn đặt hàng tại công ty cơ khí.

- Kế toán chi phí và tính giá thành dịch vụ tại công ty vận chuyển.

- Giải pháp hạ giá thành sản phẩm thông qua công tác hạch toán chi phí nguyên vật liệu.

- Kế toán chi phí sản xuất và tính giá thành tại các doanh nghiệp chế biến nông sản.

- Hoàn thiện kế toán tập hợp chi phí tại các đơn vị sản xuất đồ gỗ nội thất.

- Kế toán chi phí và tính giá thành sản phẩm trong điều kiện áp dụng thẻ tính giá thành.

- Phân tích mối quan hệ giữa chi phí, sản lượng và lợi nhuận (CVP).

- Kế toán chi phí sản xuất chung và phương pháp phân bổ tại công ty nhựa.

- Hoàn thiện hạch toán chi phí nhân công trực tiếp tại doanh nghiệp sản xuất.

- Kế toán chi phí trả trước và phân bổ chi phí vào giá thành.

- Kế toán giá thành sản phẩm dở dang cuối kỳ tại công ty hóa chất.

- Ứng dụng phương pháp tính giá thành ABC (Activity-Based Costing) tại doanh nghiệp.

- Kế toán chi phí và tính giá thành trong các trang trại nông nghiệp công nghệ cao.

1.5. Nhóm Kế Toán Nguyên Vật Liệu & Công Cụ Dụng Cụ

- Kế toán nguyên vật liệu và công cụ dụng cụ tại doanh nghiệp xây lắp.

- Hoàn thiện công tác quản lý nhập – xuất – tồn kho tại công ty sản xuất.

- Kế toán nguyên vật liệu và phương pháp tính giá xuất kho phù hợp.

- Giải pháp nâng cao hiệu quả sử dụng vật tư tại các nhà máy sản xuất bao bì.

- Kế toán hàng tồn kho và dự phòng giảm giá hàng tồn kho.

- Hoàn thiện hạch toán nguyên vật liệu mua ngoài và tự sản xuất.

- Kế toán vật tư tại các đơn vị kinh doanh xăng dầu.

- Phân tích tình hình cung ứng và sử dụng nguyên vật liệu tại doanh nghiệp.

- Kế toán công cụ dụng cụ và phương pháp phân bổ 50% – 50%.

- Hoàn thiện kiểm kê và xử lý thừa thiếu hàng tồn kho.

1.6. Nhóm Kế Toán Tài Sản Cố Định

- Kế toán tài sản cố định và khấu hao tại doanh nghiệp vận tải.

- Hoàn thiện công tác hạch toán tăng, giảm tài sản cố định hữu hình.

- Kế toán tài sản cố định vô hình và lợi thế thương mại tại doanh nghiệp công nghệ.

- Giải pháp nâng cao hiệu quả sử dụng tài sản cố định tại công ty sản xuất.

- Kế toán thuê tài chính và thuê hoạt động tài sản cố định.

- Hoàn thiện kế toán sửa chữa lớn và nâng cấp tài sản cố định.

- Kế toán khấu hao TSCĐ theo phương pháp số dư đảm phí giảm dần.

- Kế toán TSCĐ tại các đơn vị y tế tư nhân.

- Quản lý và hạch toán TSCĐ được tài trợ, biếu tặng.

- Hoàn thiện công tác kiểm kê và đánh giá lại tài sản cố định.

1.7. Nhóm Kế Toán Thuế & Công Nợ

- Kế toán thuế GTGT và nghĩa vụ với ngân sách nhà nước tại công ty dịch vụ.

- Hoàn thiện kế toán thuế thu nhập doanh nghiệp (TNDN) tại công ty cổ phần.

- Kế toán các khoản phải thu khách hàng và quản trị nợ xấu.

- Kế toán các khoản phải trả người bán và quản lý uy tín tín dụng.

- Hoàn thiện hạch toán thuế xuất – nhập khẩu tại doanh nghiệp trading.

- Kế toán các khoản nợ vay và chi phí lãi vay tại doanh nghiệp đầu tư.

- Giải pháp hoàn thiện kế toán thuế TNCN tại doanh nghiệp có yếu tố nước ngoài.

- Kế toán các khoản dự phòng phải thu khó đòi.

- Hoàn thiện báo cáo thuế và quyết toán thuế cuối năm.

- Kế toán thuế đối với các đơn vị kinh doanh nhà hàng, quán ăn.

1.8. Nhóm Kế Toán Tổng Hợp & Quản Trị

- Kế toán tổng hợp và lập báo cáo tài chính tại doanh nghiệp vừa và nhỏ.

- Hoàn thiện hệ thống báo cáo quản trị phục vụ ra quyết định kinh doanh.

- Kế toán tổng hợp trong điều kiện áp dụng chuẩn mực kế toán quốc tế IFRS.

- Phân tích tình hình tài chính thông qua hệ thống báo cáo tài chính năm.

- Kế toán tổng hợp tại các hợp tác xã dịch vụ nông nghiệp.

- Hoàn thiện quy trình kiểm soát nội bộ tại phòng kế toán doanh nghiệp.

- Kế toán tổng hợp và ứng dụng ERP (Enterprise Resource Planning).

- Hoàn thiện hạch toán các khoản đầu tư tài chính dài hạn.

- Kế toán tổng hợp và xử lý sai sót sau kiểm toán tại doanh nghiệp.

- Tổ chức công tác kế toán tại các doanh nghiệp khởi nghiệp (Start-up).

==>>Xem thêm: Hướng dẫn viết báo cáo thực tập du lịch từ A đến Z

2. Thư viện 10+ Mẫu báo cáo thực tập kế toán tiêu biểu (Tải miễn phí)

Để giúp các bạn hình dung rõ nét về một bài làm chất lượng, dưới đây là danh sách các mẫu bài được Tri Thức Cộng Đồng tuyển chọn từ các khóa sinh viên ưu tú nhất.

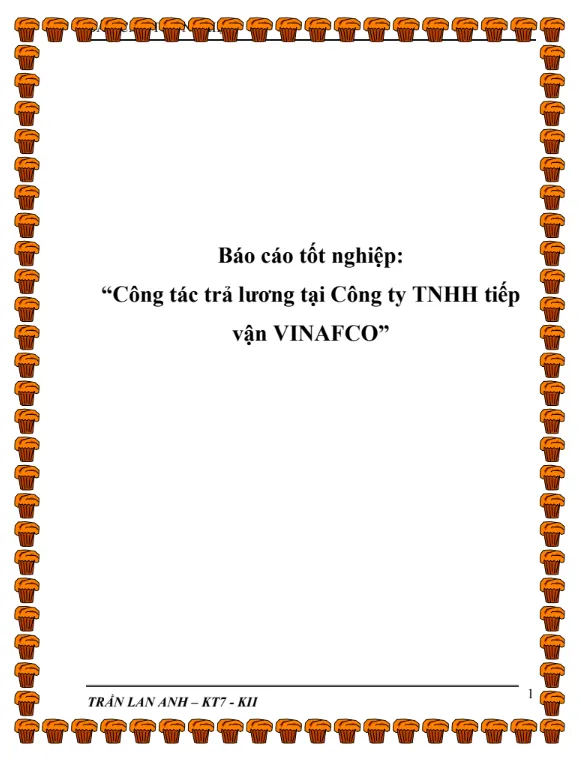

2.1. Mẫu báo cáo thực tập kế toán tiền lương và các khoản trích theo lương

Tên đề tài: “Công tác trả lương tại Công ty TNHH Tiếp vận VINAFCO”

Nội dung chính:

Đề tài tập trung tìm hiểu quy trình kế toán tiền lương và các khoản trích theo lương tại Công ty TNHH Tiếp Vận VINAFCO, bao gồm hoạt động tính toán, phân bổ và chi trả thu nhập cho người lao động. Báo cáo phân tích chi tiết chính sách lương, phụ cấp và phúc lợi đối với từng nhóm lao động như nhân viên thử việc, chính thức và quản lý. Trên cơ sở đó, đề tài đánh giá hiệu quả công tác trả lương và đề xuất một số hướng hoàn thiện nhằm nâng cao công bằng, minh bạch và hiệu quả sử dụng nguồn nhân lực trong doanh nghiệp.

Mẫu báo cáo kế toán tiền lương và các khoản trích theo lương tại Công ty TNHH tiếp vận VINAFCO

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

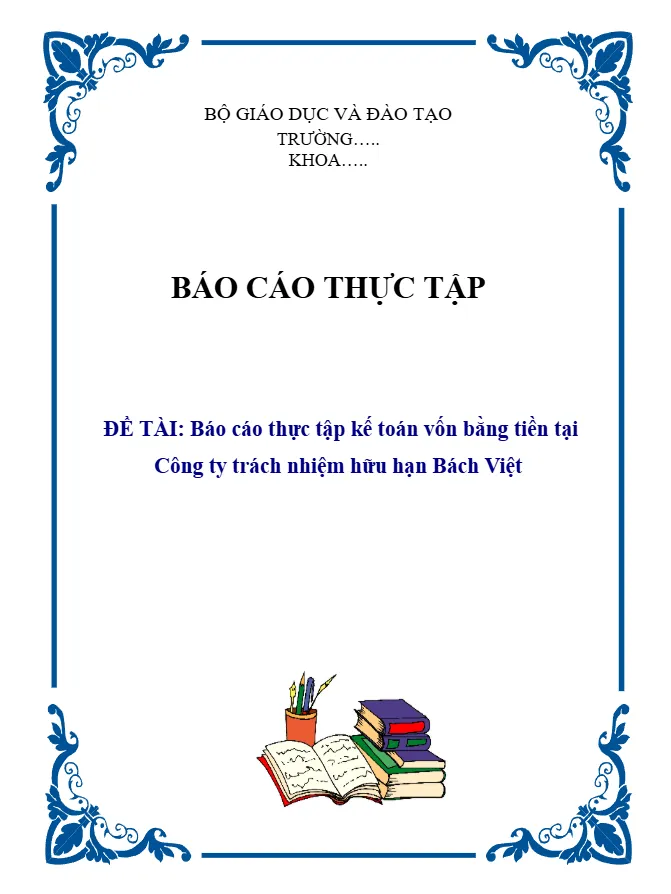

2.2. Mẫu báo cáo kế toán vốn bằng tiền

Tên đề tài: “Báo cáo thực tập kế toán vốn bằng tiền tại Công ty TNHH Bách Việt”

Nội dung chính:

Đề tài tập trung phân tích công tác kế toán vốn bằng tiền tại Công ty TNHH Bách Việt, bao gồm quy trình quản lý, ghi nhận và kiểm soát các khoản thu – chi bằng tiền mặt và tiền gửi ngân hàng. Báo cáo làm rõ cách thức theo dõi lưu chuyển tiền tệ, đánh giá hiệu quả sử dụng vốn ngắn hạn và biện pháp hạn chế rủi ro, thất thoát tài chính. Qua đó, đề tài góp phần nâng cao hiểu biết về kiểm soát dòng tiền và hiệu quả sử dụng nguồn lực tài chính trong doanh nghiệp.

Mẫu báo cáo kế toán vốn bằng tiền tại Công ty TNHH Bách Việt

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

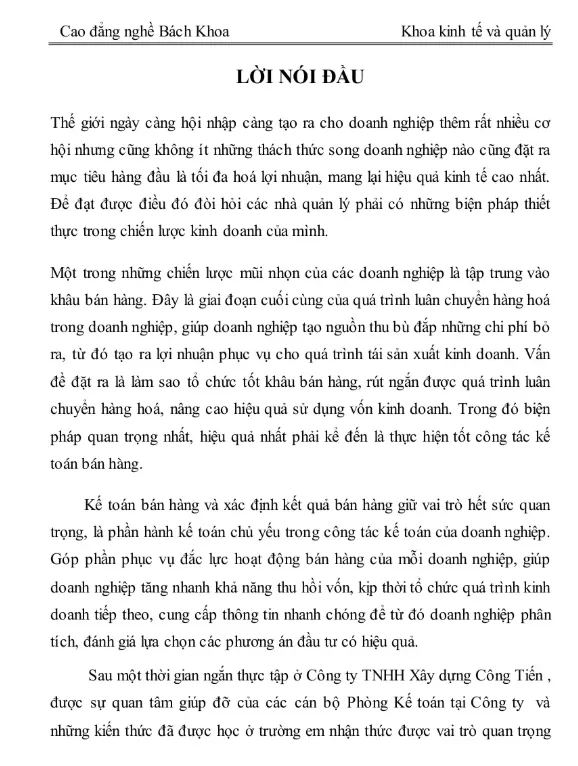

2.3. Báo cáo thực tập kế toán bán hàng và xác định kết quả kinh doanh

Tên đề tài: “Kế toán bán hàng tại Công ty TNHH Xây dựng Công Tiến”

Nội dung chính:

Đề tài tập trung nghiên cứu quy trình kế toán bán hàng tại Công ty TNHH Xây Dựng Công Tiến, bao gồm hạch toán doanh thu, các khoản giảm trừ và chi phí liên quan đến hoạt động bán hàng. Báo cáo phân tích cách xác định lợi nhuận thuần, qua đó phản ánh thực trạng hoạt động kinh doanh và hiệu quả tiêu thụ sản phẩm của doanh nghiệp. Trên cơ sở đó, đề xuất giải pháp hoàn thiện công tác kế toán bán hàng, giúp nâng cao độ chính xác thông tin và hiệu quả quản lý tài chính trong doanh nghiệp.

Mẫu báo cáo kế toán bán hàng và xác định kết quả kinh doanh tại Công ty TNHH Xây dựng Công Tiến

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

2.4. Mẫu báo cáo kế toán chi phí sản xuất và tính giá thành sản phẩm

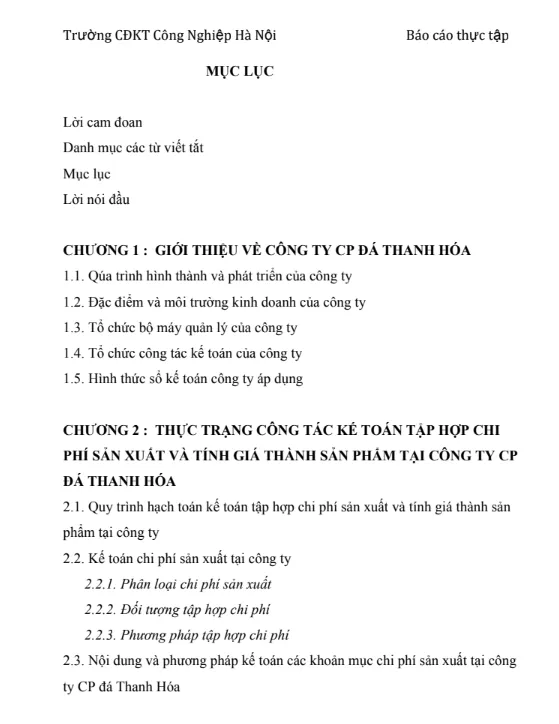

Tên đề tài: “Kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm tại Công ty Cổ phần Đá Thanh Hóa”

Nội dung chính:

Đề tài nghiên cứu quy trình tập hợp và phân bổ chi phí sản xuất tại Công ty Cổ phần Đá Thanh Hóa, bao gồm chi phí nguyên vật liệu, nhân công trực tiếp và chi phí sản xuất chung. Báo cáo làm rõ phương pháp tính giá thành sản phẩm, cách xác định các khoản mục chi phí và mối liên hệ giữa chi phí – giá thành – lợi nhuận. Từ kết quả phân tích, đề tài đề xuất giải pháp hoàn thiện công tác kế toán chi phí, góp phần nâng cao độ chính xác trong xác định giá thành và hiệu quả kinh doanh của doanh nghiệp sản xuất.

Mẫu báo cáo kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty CP Đá Thanh Hóa

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

2.5. Mẫu báo cáo thực tập kế toán tài sản cố định

Tên đề tài: “Hạch toán tài sản cố định hữu hình tại Công ty Du lịch Dịch vụ Hà Nội Toserco”

Nội dung chính:

Đề tài tập trung nghiên cứu công tác quản lý và hạch toán tài sản cố định hữu hình tại Công ty Du lịch Dịch vụ Hà Nội Toserco. Báo cáo phân tích chi tiết các nghiệp vụ tăng, giảm tài sản cố định, phương pháp khấu hao và hiệu quả sử dụng tài sản trong hoạt động kinh doanh. Qua đó, đề xuất giải pháp hoàn thiện công tác kế toán tài sản cố định, góp phần nâng cao hiệu quả sử dụng vốn và năng lực đầu tư dài hạn của doanh nghiệp.

Mẫu báo cáo kế toán tài sản cố định tại Công ty du lịch dịch vụ Hà Nội Toserco

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

2.6. Mẫu báo cáo kế toán thực tập nguyên vật liệu, công cụ dụng cụ

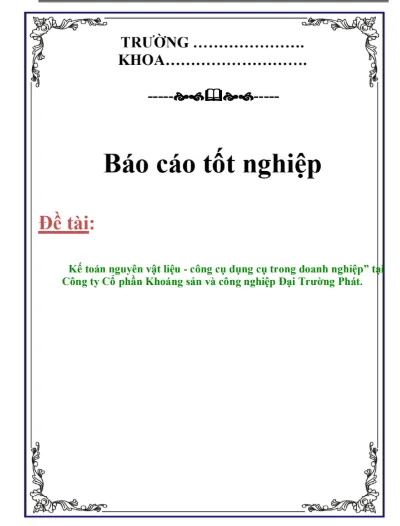

Tên đề tài: “Kế toán nguyên vật liệu – công cụ dụng cụ trong doanh nghiệp tại Công ty Cổ phần Khoáng sản và Công nghiệp Đại Trường Phát”

Nội dung chính:

Đề tài tập trung nghiên cứu công tác kế toán nguyên vật liệu và công cụ dụng cụ tại Công ty Cổ phần Khoáng sản và Công nghiệp Đại Trường Phát. Báo cáo làm rõ quy trình nhập – xuất – tồn kho, phương pháp tính giá xuất kho, kiểm kê thực tế và đối chiếu sổ sách kế toán. Trên cơ sở đó, phân tích thực trạng tổ chức kế toán tại doanh nghiệp và đề xuất giải pháp hoàn thiện nhằm nâng cao hiệu quả quản lý chi phí nguyên vật liệu – yếu tố then chốt trong hoạt động sản xuất, xây dựng.

Mẫu báo cáo kế toán nguyên vật liệu, công cụ dụng cụ tại Công ty cổ phần Đại Trường Phát

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

2.7. Mẫu báo cáo thực tập kế toán công nợ

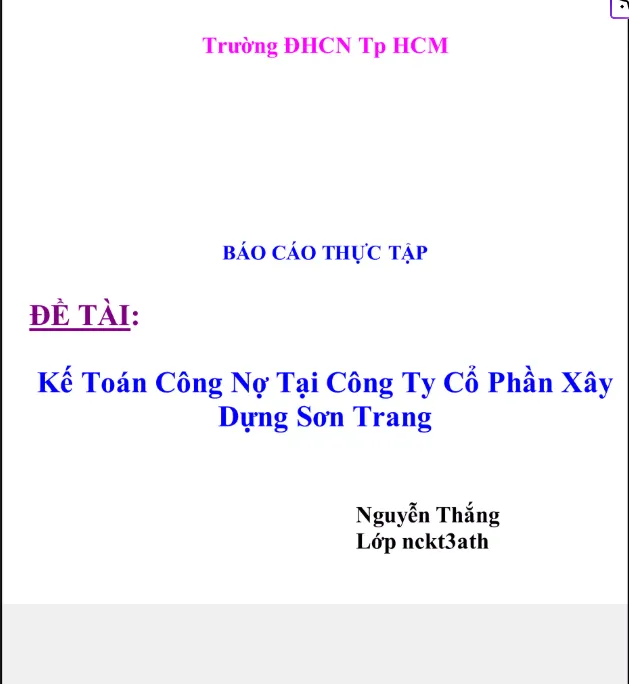

Tên đề tài: “Kế toán công nợ tại Công Ty Cổ Phần Xây dựng Sơn Trang”

Nội dung chính:

Đề tài tập trung tìm hiểu quy trình kế toán công nợ tại Công ty Cổ Phần Xây Dựng Sơn Trang, bao gồm công tác theo dõi, quản lý các khoản phải thu khách hàng và phải trả nhà cung cấp. Báo cáo phân tích thực trạng tình hình công nợ, khả năng thu hồi, rủi ro nợ xấu và cách thức xử lý tại doanh nghiệp. Từ đó, đề xuất giải pháp hoàn thiện công tác kế toán công nợ, góp phần nâng cao hiệu quả quản trị tài chính và quản lý dòng vốn trong doanh nghiệp xây dựng.

Mẫu báo cáo kế toán công nợ tại Công ty Cổ phần xây dựng Sơn Trang

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

2.8. Mẫu báo cáo thực tập kế toán tổng hợp

Tên đề tài: “Báo cáo thực tập kế toán tổng hợp tại Công ty TNHH Kim Phúc Hà”

Nội dung chính:

Đề tài tập trung nghiên cứu công tác kế toán tổng hợp tại Công ty TNHH Kim Phúc Hà, bao quát nhiều mảng nghiệp vụ như tiền lương, bán hàng, công nợ, tài sản cố định và thuế. Báo cáo trình bày đặc điểm hoạt động, cơ cấu tổ chức kế toán và quy trình hạch toán các phần hành chính đang áp dụng tại doanh nghiệp. Qua đó, sinh viên rút ra nhận xét, đánh giá về ưu điểm – hạn chế trong công tác kế toán, góp phần hiểu rõ hơn cách vận hành hệ thống kế toán tại doanh nghiệp vừa và nhỏ.

Mẫu báo cáo thực tập kế toán tổng hợp tại công ty TNHH Kim Phúc Hà

>> Dowload tài liệu Miễn phí: TẠI ĐÂY

3. Cấu trúc một bản báo cáo thực tập kế toán đạt điểm tuyệt đối

Một bài báo cáo chuyên nghiệp cần được xây dựng dựa trên khung sườn logic. Sự mạch lạc trong cách sắp xếp các chương sẽ giúp giảng viên đánh giá cao tư duy hệ thống của bạn.

Chương 1: Giới thiệu chung về đơn vị thực tập

- Ở chương này, bạn cần cung cấp cái nhìn tổng quan về doanh nghiệp:

- Lịch sử hình thành, tên đầy đủ, địa chỉ, mã số thuế.

- Đặc điểm hoạt động sản xuất kinh doanh (Doanh nghiệp sản xuất, thương mại hay dịch vụ?).

- Sơ đồ bộ máy quản lý và đặc biệt là sơ đồ tổ chức bộ máy kế toán.

- Các chính sách kế toán đang áp dụng: Chế độ kế toán (Thông tư 200 hoặc 133), hình thức ghi sổ, phương pháp tính thuế GTGT…

Chương 2: Thực trạng công tác kế toán tại đơn vị thực tập

- Đây là “trái tim” của bản báo cáo thực tập kế toán. Bạn cần đi sâu vào đề tài mình đã chọn:

- Quy trình luân chuyển chứng từ: Từ khi phát sinh nghiệp vụ đến khi lên sổ sách.

- Hạch toán chi tiết: Trình bày các tài khoản sử dụng, các bút toán định khoản cụ thể.

- Số liệu minh họa: Chèn các bảng biểu, trích lục sổ cái, sổ chi tiết từ phần mềm kế toán (Misa, Fast, Bravo…) để chứng minh.

Chương 3: Nhận xét và kiến nghị

- Sau khi mô tả thực trạng, bạn cần thể hiện tư duy phản biện:

- Ưu điểm: Hệ thống kế toán gọn nhẹ, chính xác hay việc ứng dụng phần mềm tốt.

- Nhược điểm: Chứng từ lưu trữ còn rời rạc, chưa tối ưu hóa chi phí hay hạch toán còn chậm trễ.

4. Hướng dẫn trình bày & Quy định định dạng chuẩn

Sự chỉn chu về hình thức là yếu tố đầu tiên tạo nên cảm tình với người chấm. Một bản báo cáo thực tập kế toán xuất sắc phải tuân thủ nghiêm ngặt các quy định về định dạng:

- Font chữ: Thống nhất sử dụng Times New Roman, cỡ chữ 13.

- Giãn dòng: Đặt ở mức 1.5 lines để bài viết trông thoáng và dễ đọc.

- Căn lề: Lề trái 3.5cm (để đóng gáy), lề phải 2.0cm, lề trên và dưới 2.0cm.

- Đánh số thứ tự: Các chương, mục phải được đánh số rõ ràng theo phân cấp (ví dụ: 1.1, 1.1.1).

- Bảng biểu và hình ảnh: Phải có tên bảng/hình ở phía trên và nguồn số liệu ở phía dưới. Hình ảnh minh họa nên sử dụng phong cách 2D Flat Design để tăng tính thẩm mỹ và chuyên nghiệp cho bài luận.

5. Những sai lầm phổ biến khi làm báo cáo thực tập kế toán

Trong quá trình hỗ trợ hàng ngàn sinh viên, Tri Thức Cộng Đồng nhận thấy những lỗi sau đây thường xuyên làm hỏng kết quả của một kỳ thực tập:

- Số liệu “đá” nhau: Đây là lỗi nghiêm trọng nhất. Tổng cộng nợ phải luôn bằng tổng cộng có trên bảng cân đối số phát sinh. Nếu số liệu ở sổ chi tiết không khớp với sổ cái, bài báo cáo sẽ bị đánh giá là thiếu trung thực.

- Đạo văn (Copy-paste): Việc sao chép nguyên văn các bài mẫu trên mạng mà không chỉnh sửa tên công ty, số liệu hay bối cảnh thực tế sẽ dẫn đến điểm liệt.

- Thiếu chứng từ gốc: Một bài báo cáo thực tập kế toán chỉ có lý thuyết suông mà không có mẫu hóa đơn, chứng từ minh họa của đơn vị thực tập sẽ bị coi là thiếu căn cứ thực tế.

- Sai định khoản cơ bản: Những nhầm lẫn giữa các tài khoản (ví dụ nhầm giữa 152 và 153, hoặc hạch toán sai thuế GTGT) thể hiện kiến thức nền tảng của bạn chưa vững.

- Ngôn ngữ thiếu tính chuyên môn: Tránh dùng văn nói hoặc các từ ngữ cảm tính. Hãy sử dụng các thuật ngữ chuyên ngành như “kết chuyển”, “đối chiếu”, “trích khấu hao”, “hoàn nhập dự phòng”…

Hoàn thành một bản báo cáo thực tập kế toán là một hành trình đòi hỏi sự kiên trì, tỉ mỉ và một nền tảng kiến thức vững chắc. Hy vọng với kho đề tài phong phú, những mẫu báo cáo chọn lọc và hướng dẫn chi tiết từ Tri Thức Cộng Đồng, các bạn sẽ tự tin hơn trong việc triển khai bài làm của mình.

Đừng quên rằng, bài báo cáo này chính là tấm danh thiếp đầu tiên bạn gửi đến các nhà tuyển dụng trong tương lai. Hãy biến nó thành một tác phẩm chuyên nghiệp, logic và đầy tâm huyết. Chúc các bạn có một kỳ thực tập thành công và đạt kết quả cao nhất!

Nếu bạn cần hỗ trợ thêm về tài liệu, tư vấn chọn đề tài báo cáo thực tập kế toán hoặc dịch vụ nhận làm luận văn thạc sĩ TP HCM, hãy liên hệ ngay với đội ngũ chuyên gia của Tri Thức Cộng Đồng để được hỗ trợ 24/7.

Share

Share